En contabilidad, se denomina asiento contable o apunte contable a cada una de las anotaciones o registros que se hacen en el Libro diario de contabilidad,

que se realizan con la finalidad de registrar un hecho económico que

provoca una modificación cuantitativa o cualitativa en la composición

del patrimonio de una empresa y por tanto un movimiento en las cuentas de una empresa.

En el sistema de partida doble,

cada asiento se compone al menos de dos anotaciones: una al debe y otra

al haber. Estas dos posiciones hacen movimientos inversos, y afectan al

activo o al pasivo, y se fundamentan por el hecho de que todo apunte afecta al menos a dos cuentas y cada movimiento tiene una contrapartida.

En todo caso, aunque nada especifica la normativa legal,la siguiente información:

- Fecha de la anotación.

- Número que hace el asiento a lo largo del ejercicio.

- Cuentas que intervienen (con su código y denominación).

- Importes asociados a cada cuenta, señalando si son cargos o abonos.

- Breve descripción de la operación.

Se denomina asiento contable o apunte contable a cada una de las anotaciones o registros que se hacen en el libro

contable dde contabilidad que se realizan con la finalidad de registrar

un hecho económico que provoca una modificación cuantitativa o

cualitativa en la composición del patrimonio de una empresa y por tanto un movimiento en las cuentas de una empresa tomado de es.wikipedia.org/wiki/Asiento_contable

lo cual nos quiere decir que el asiento contable es super importante

para que una empresa funcione exitosamente y en un cronologico

registrando distintas manerar de conocimiento y economico

los asientos deben gtener un orden correlativo y ordenado para haci mirar los recursos economicos mas rapido y facilmente logrando un buen trabajo.

los asientos deben gtener un orden correlativo y ordenado para haci mirar los recursos economicos mas rapido y facilmente logrando un buen trabajo.

PARTES DE UN ASIENTO CONTABLE

A. Numero de asiento

B.fecha de la operacion

C. Explicacion de la operacion realizada

D.Denominacion de las cuentas

TIPOS DE ASIENTO CONTABLE

Existen 2 tipos de asientos:

- Asiento Simple:Son aquellos en los que se afecta una sola cuenta del debe y una sola cuenta del haber, compuesto por una cuenta acreedora y una cuenta deudora.

- Asiento Compuesto:Son aquellos en los que la columna del debe y el haber son afectadas por mas de un registro monetario

- Compuesto por una cuenta deudora y varias acreedoras.

- Compuesto por varias cuentas deudoras y una acreedora.

- Compuesto por varias cuentas deudoras y varias cuentas acreedoras.

- TOMADO DE www.mailxmail.com › ... › Contabilidad y documentación comercialEn caché - Similares

CLASES DE ASIENTOS CONTABLES:

A) ASIENTO CONTABLE POR NATURALEZA: Es el asiento o registro contable que nos indica el lugar donde se han comprado o donde se han efectuado los gastos, con el objeto de planificar la producción o venta a realizarse dentro del territorio nacional y de esa forma tener información a nivel macroeconómico.

B) ASIENTO POR DESTINO: Es el asiento o registro contable que se efectúa a fin de aclarar y clasificar de lo que se ha comprado o gastado hacia que centro de costos se transfiere.

ACLARACION: Se deberá efectuar el asiento por destino siempre que se afecte (o utilice) las cuentas de la clase 6 excepto las cuentas

A) ASIENTO CONTABLE POR NATURALEZA: Es el asiento o registro contable que nos indica el lugar donde se han comprado o donde se han efectuado los gastos, con el objeto de planificar la producción o venta a realizarse dentro del territorio nacional y de esa forma tener información a nivel macroeconómico.

B) ASIENTO POR DESTINO: Es el asiento o registro contable que se efectúa a fin de aclarar y clasificar de lo que se ha comprado o gastado hacia que centro de costos se transfiere.

ACLARACION: Se deberá efectuar el asiento por destino siempre que se afecte (o utilice) las cuentas de la clase 6 excepto las cuentas

PARTES DE UN ASIENTO CONTABLE:

A) Fecha y línea de

independización o separación

B) Cuentas y Sub cuentas Deudoras y

Acreedoras

C) Cantidad de Cuentas Deudoras y

Acreedoras

D) Glosa, explicación, concepto o detalle.

EJEMPLO:

En este asiento podemos observar las siguientes partes:

1.- Un número de identificación ------- 1 -------

2.- La fecha 26-ago-20..

3.- La cuenta que se debita: Vehículos con su referencia 1.2.1.

4.- La cuenta que se acredita: Bancos con su referencia 1.1.2.

5.- El valor del DEBE de la cuenta Vehículos 12.000

6.- El valor del HABER de la cuenta Bancos 12.000

7.-

Una referencia de la transacción realizada: Registro de la compra del

vehículo marca ……, chasis No.………., motor …………, con cheque No………….

Por regla general todo asiento debe contener estas partes.

Finalmente nos aseguramos que el asiento está cuadrado por cuanto mantiene igualdad de valores tanto al DEBE como al HABER.

ASIENTO

SIMPLE.- El asiento que hemos realizado es considerado como asiento

simple, por cuanto ha intervenido una sola cuenta deudora y una sola

cuenta acreedora.

ASIENTO COMPUESTO.- En estos asientos intervienen dos o más cuentas deudoras y dos o mas cuentas acreedoras.

ASIENTO

MIXTO.- Es aquel en el que intervienen una cuenta deudora y dos o mas

cuentas acreedoras, o varias cuentas deudoras y una cuenta acreedora.

Ahora

vamos a ver un ejemplo de asiento compuesto, se trata de una

transacción mediante la cual, se adquiere equipos de oficina por $

12.000 y muebles por $ 1.500, en la empresa Andesur, según factura No.

1530, se paga en efectivo $ 500, con cheque $ 2000 y por la diferencia

nos conceden 15 días de crédito no documentado.

El asiento debe registrarse de la siguiente forma:

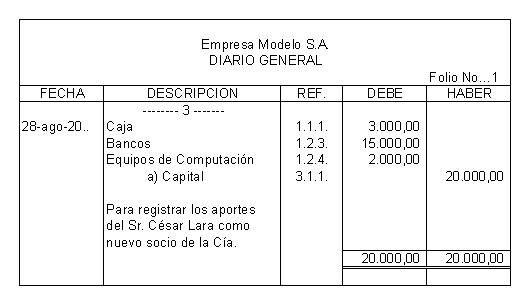

A

continuación vamos a realizar un asiento mixto, donde intervienen

varias cuentas deudoras y una acreedora. Para esto conocemos que un

nuevo socio se integra a la compañía y da un aporte económico de $

18.000 de los cuales $ 15.000 lo deposita en Bancos y $ 3000 los

ingresa a Caja, además trae 3 equipos de computación valorados en $

2.000.

El registro de este asiento es de la siguiente manera:

Como

podemos observar en los asientos realizados, se cumple el principio de

la partida doble, también en cada uno observamos los 7 pasos que se

cumplieron en el asiento número 1. Originalmente cuando surgió la

Contabilidad, estos libros se tenían que llevar a mano, con buena

letra, sin manchones ni enmendaduras, sin embargo con el desarrollo de

la civilización ahora pues, se pueden realizar en modernos sistemas

computarizados, el formato del diario general mantiene su estructura de

fondo, pero en algunos casos a cambiado ligeramente de forma para

facilitar la jornalización conocida modernamente como digitación de

documentos contables.

Para mantener un archivo de estos libros es

necesario imprimirlos y luego encuadernarlos, pues son necesarios para

cualquier consulta posterior o para verificar cualquier dato en caso de

litigio entre las partes involucradas, existen diferentes criterios

sobre el tiempo que se deben conservar estos libros, dependiendo de la

legislación de cada país.